КБМ (коэффициент бонус-малус) — показатель, который учитывает историю ДТП, случившихся по вине водителя, и страховых возмещений по ним. КБМ позволяет автомобилистам с безаварийным стажем страховать свою ответственность дешевле, так как для каждого водителя цена полиса ОСАГО определяется индивидуально. Подробно разбираем, когда и как меняется КБМ, как его рассчитать и где посмотреть данные по своим показателям.

Что такое коэффициент КБМ

Коэффициент КБМ в страховке — один из факторов, который существенно влияет на стоимость ОСАГО. Даже больше, чем стаж вождения и регион оформления полиса. То есть коэффициент бонус-малус (именно так расшифровывается КБМ) — одна из главных составляющих итоговой стоимости полиса обязательного страхования.

КБМ водителя рассчитывается каждый год и может варьироваться от 0,46 — минимальный (лучший) показатель до 3,92 — максимальный (худший) КБМ. Такой индекс есть у каждого, кто получил водительское удостоверение.

Эти данные собраны в Национальной страховой информационной системе (НСИС). При оформлении полиса страховая запрашивает из системы информацию о водителе, в том числе данные так называемого коэффициента безаварийности (сами водители иногда называют его «аварийный коэффициент»). После чего базовая ставка ОСАГО, помимо прочих коэффициентов, умножается и на КБМ.

Как узнать КБМ онлайн

КБМ в страховке имеет наибольший вес при расчёте стоимости ОСАГО. Чем меньше в страховой истории у водителя было аварий, тем меньше коэффициент и больше скидка. Каждый раз после ДТП (произошедшего по вине страхователя) показатель будет повышаться, а вместе с ним и цена полиса.

Любой водитель может самостоятельно узнать свой КБМ по базе. Его можно посмотреть на сайте НСИС — Национальной страховой информационной системы.

Чтобы увидеть свои данные, нужно пройти процедуру аутентификации, подтвердить учётную запись, например, через «Госуслуги» и нажать на виджет «Узнать свой КБМ» в личном кабинете. Останется только ввести свои данные в появившейся форме.

Таблица КБМ

Ежегодно 1 апреля данные о коэффициенте обновляются исходя из информации о ДТП и страховых выплатах за предыдущий период: с начала апреля прошедшего года по конец марта текущего. В результате расчёта водителям присваивается определённый класс от М до 13 и соответствующий коэффициент. Самый «аварийный» класс — М, а самая большая скидка по ОСАГО будет у обладателя 13-го класса.

Пересчёт коэффициента не зависит от даты оформления страхового полиса. Например, если покупать страховку 25 марта, она будет оформлена по показателям прошлого периода, даже если совсем недавно случилась выплата по аварии — она будет учтена уже при оформлении следующего полиса ОСАГО.

Отсутствие аварий в течение года положительно влияет на КБМ, снижая коэффициент, поэтому бонусом за год без аварий и выплат страхового возмещения будет скидка на страховку. Если водитель будет и дальше аккуратно ездить, то ежегодно коэффициент станет уменьшаться, а класс и скидка — расти.

Начинающим водителям, которые только садятся за руль, присваивается базовый 3-й класс и коэффициент КБМ, в соответствии с указанием Банка России, — он равен 1,17 (сразу повышающий).

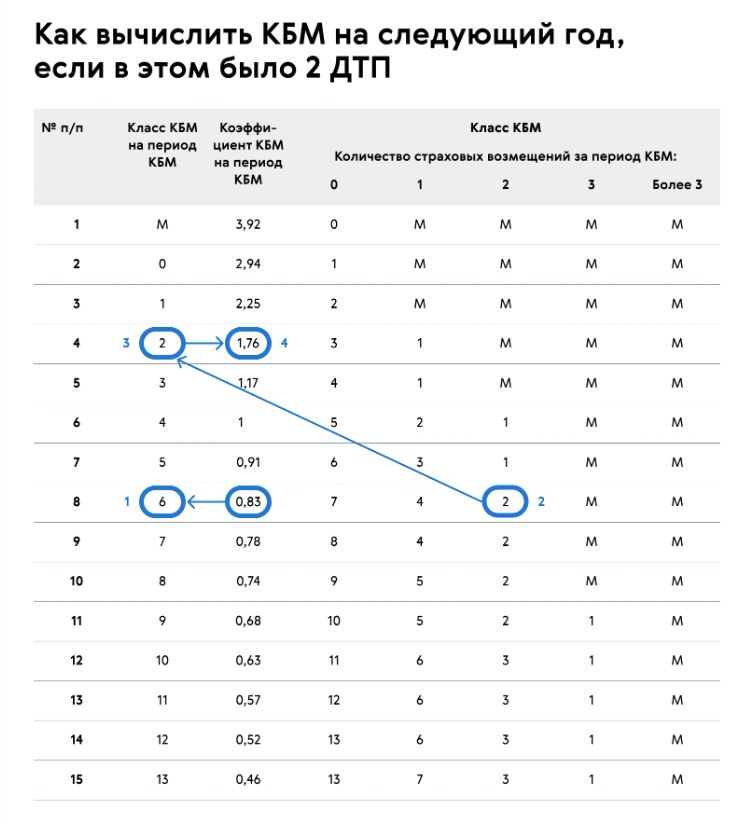

Кстати, посчитать свой КБМ на следующий год можно и самостоятельно. Соответствующая таблица более подробно проиллюстрирует, как считается соотношение коэффициента и класса КБМ при ДТП и без него. Она утверждена Указанием Банка России № 6007-У и находится в Приложении № 2 к нему.

Рассчитать КБМ можно следующим образом:

- Нужно найти свой коэффициент на сайте НСИС. Допустим, он равен 0,83.

- Значение соотнесём с классом в таблице. На нашем примере у КБМ 0,83 шестой класс (1).

- Далее подсчитаем, сколько ДТП было со страховым возмещением с начала апреля прошлого года. Например, произошло две аварии по вашей вине. Значит, двигаемся вправо в строке и попадаем на значение «два» (2). Это значит, что на предстоящий год водитель «переходит» из шестого класса во второй (3), а его коэффициент повысится до 1,76 (4).

- После этого можно рассчитать скидку или надбавку: разделить будущий КБМ на предыдущий и умножить на сто. В нашем случае это будет выглядеть так: 1,76/0,83 × 100 = 212,05%. То есть цена полиса увеличится более чем в 2 раза.

Таким образом, можно понять, как проверить КБМ, а также как поменяется стоимость ОСАГО в будущем.

Какие аварии влияют на КБМ

Важно понимать, что в КБМ учитываются только выплаты по авариям, где водитель, вписанный в полис, был признан виновным. Если же он оказался пострадавшей стороной, а виновник — водитель другой машины, то выплата по такой аварии не влияет на коэффициент КБМ в ОСАГО.

Аварии, которые влияют на повышение КБМ

КБМ повышается (теряется скидка, и водителю назначается более высокий коэффициент), если:

- он признан виновным в ДТП. Это главное условие;

- его вина была установлена в результате расследования (например, сотрудниками ГАИ) или зафиксирована в извещении о ДТП (европротоколе), если он сам указал себя виновным;

- произошло несколько ДТП в течение одного страхового года, где водитель по полису признан виновным. Каждое новое такое ДТП приводит к увеличению КБМ на следующую ступень.

Например, у водителя КБМ в страховке был 0,78 (7-й класс). Он стал виновником аварии. По таблице КБМ на следующий год его класс изменится до 4-го, и сам коэффициент повысится до 1. Следовательно, полис подорожает на 28%. Если же в течение года было два подобных ДТП, то класс изменится ещё сильнее — до 2-го. КБМ вырастет до 1,76, а цена полиса подскочит уже на 125%.

Аварии, которые не влияют на КБМ

КБМ не увеличивается, если:

- Водитель не виновен в ДТП. Даже если оформил европротокол и получил выплату по своему полису ОСАГО от своей же страховой компании (по правилу «прямое возмещение убытков»), его КБМ не пострадает, так как виновным признан другой водитель.

- Произошёл страховой случай, не связанный с ответственностью водителя. Например, угон автомобиля, его повреждение в результате падения дерева или урагана.

Расчёт КБМ, если в полисе несколько водителей

В случаях, когда ОСАГО делается без ограничений по количеству водителей, КБМ берётся фиксированный. Его в полисе считают как третий класс со значением 1,17. Если же в полисе перечислено несколько водителей, то возьмут КБМ того человека, у кого он самый высокий, то есть скидка будет минимальной.

Важно, что коэффициент безаварийной езды всегда рассчитывается для водителя, а не машины. Это значит, что если автомобиль попал в аварию, то показатели снизятся у конкретного водителя, ставшего виновником ДТП. Когда в страховом полисе есть другие водители, случившееся ДТП никак не отразится на их коэффициентах.

Как исправить КБМ

Иногда бывает так, что проверка КБМ по базе НСИС выдаёт неправильное значение. Если вы обнаружили такую ошибку, то её можно и нужно исправить.

Основные причины ошибок в размере КБМ по базе НСИС:

- опечатка в Ф. И. О. или дате рождения при оформлении полиса;

- смена паспортных данных;

- полис без ограничений — система может «не видеть» безаварийную историю водителя, если предыдущий полис был оформлен на автомобиль без ограничений по кругу лиц;

- технические сбои при передаче данных от страховой компании в НСИС.

В этом случае нужно действовать так:

- Узнать свой текущий размер коэффициента КБМ по базе НСИС и зафиксировать эту информацию — сделать скриншот личного кабинета с результатом проверки КБМ.

- Обратиться в свою страховую компанию с заявлением о пересчёте, приложить скриншот из личного кабинета НСИС и копии предыдущих полисов, подтверждающих безаварийную историю.

- Если страховая не реагирует — жаловаться в Банк России и РСА.